二手车迎来发展新机遇,行业内各环节新政不断落地,拉动并促进行业正向有序发展。2021年,国内二手车交易量达到1758.51万辆,同比增长22.62%。尽管二手车行业加速复苏、发展势头不断冲高,但有关行业服务水平参次不齐、售后能力缺失、车辆保值率低及流转周期长等问题仍值得关注。二手车行业未来走势如何?

近日,汽车之家研究院推出《2021二手车市场消费需求的深度洞察报告》,报告基于汽车之家庞大的用户数据,就当前二手车市场的消费环境及市场需求给出全面解读。

早在2020年初,《关于推进二手车交易登记跨省通办便利二手车异地交易的通知》从监管上实现了二手车转移登记的全国流通。虽然汽车行业近年受到疫情及地方自然灾害等不利因素的影响,但政策的利好及终端用车需求的释放,使得2021年全年二手车行业迎来复苏。

当前,二手车行业仍面临服务水平差异明显、售后能力普遍缺失或低下、新能源二手车保值率偏低及车辆流转周期长等问题,行业发展面临阻碍。因此,汽车之家研究院着眼于二手车行业发展,聚焦行业痛点,倾听用户声音,发布《2021二手车市场消费需求洞察报告》,以期助力二手车市场高效有序发展。

二手车交易量已达新车市场总量近七成

国内二手车行业相较于国际成熟市场发展较晚。

1990年后,国内非公汽车需求及旧车交易需求得到政策上的肯定。伴随着1998年二手车交易市场相关管理办法的发布,国内二手车市场进入萌芽阶段。据中国汽车流通协会统计数据显示,1990年-2004年间,国内二手车年复合增长率(CAGR)约为39.9%。

2005年,《二手车流通管理办法》正式实施,该文件取消了二手车交易场所的专营垄断,标志着国内二手车行业进入全面成长阶段。车商、互联网自营交易平台、二手车汽贸企业作为首批“场外”经营者正式合规参与。2009年后,新车市场的“汽车下乡”活动,掀起全国范围内新车换购风潮。从2005年-2014年,十年间二手车交易年复合增长率达115.4%。

进入2015年,二手车电商交易平台全面发力,B端交易补贴与C端的广告投放,使得全年二手车交易量同比大幅提升。一年后,国内二手车交易规模突破1000万台。2020年疫情爆发,二手车行业短暂沉寂,2021年迎来22.6%的同比增幅及1758.51万台的交易量,达到新车销售规模的67%。对比新车市场而言,2015年-2021年这七年间,二手车交易量复合增长率约为9.3%,高出新车市场5倍之多。

结合汽车之家大数据来看,目前二手车关注度与新车关注度的变化趋势高度重合。

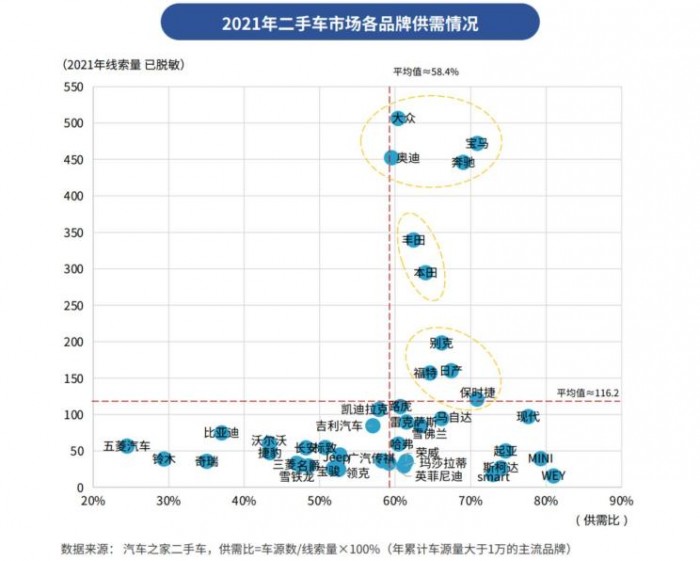

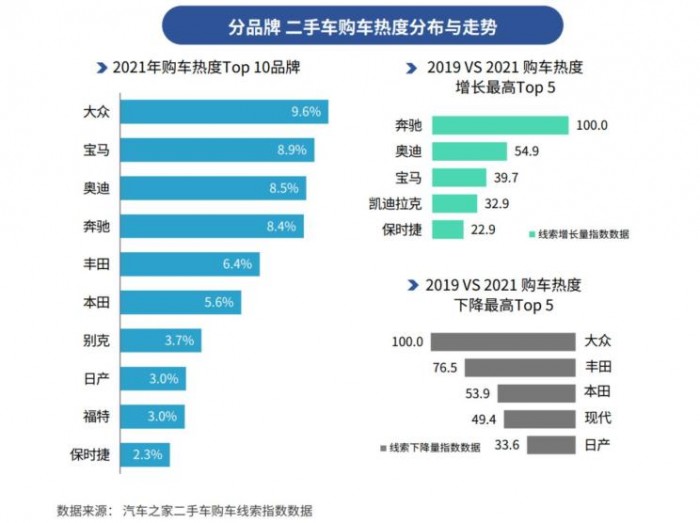

2021年,大众品牌依靠业内较高的市场占有率,二手车交易线索量排名第一。豪华品牌BBA车源依旧是细分领域前三,日系品牌丰田、本田凭借较高保值率表现出色,在二手市场同样受到关注。

另一层面,国内二手车主要市场交易规模受区域生活习惯影响较大。

从去年数据来看,除2月为传统销售淡季外,西北地区3、4月市场热度显著;而西南、中南市场的二手车消费者更偏爱年底。

经济发展、地缘差异、车辆专业知识、消费认同感仍是影响二手车交易的消费因素,区域市场整体格局依旧没有改变。2021年,华东地区完成全国33.4%的二手车交易量;而地理面积最大的西北地区,交易量仅为5.2%,排名垫底。

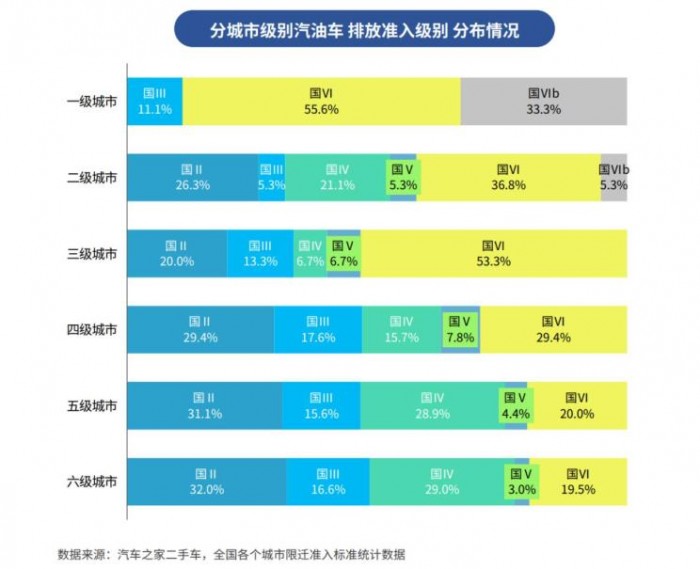

同时,环保准入对全国各区域二手车产生较大影响。目前来看,一线城市二手汽油车限迁门槛最高。虽然三线城市的综合购买力不及二线城市,但53.3%的城市要求二手车应符合“国六”排放标准。由于“国五”施行年份最短,全国流通领域的“国五”标准二手车总体规模最小。

豪华品牌二手车崛起/新能源整体保值率有所改善

国内二手车车源分布依旧延续高度集中特征。《报告》显示,2021年二手车交易量排名前10的省市占全国二手车总体交易量的70.5%。广东、浙江、江苏三省分列前三,占比依次为13.6%、12.1%、10.7%。

从交易价格来看,15万元以下经济型二手车市场占比逐年下降,2021年该细分领域占有率从2019年的67%下降至52.7%。而50万元及以上高端车型市场占有率虽未触及10%,但相比于2019年占有率翻倍。

二手车终端市场也正在加速升级。近年来的消费升级,尤其是2021年下半年“豪华品牌保值回购潮”等因素促成了豪华品牌二手车市场的火爆。2021年,大众品牌购车热度以9.6%位列二手车消费榜单第一,宝马、奥迪、奔驰分列二三四位。“BBA”也成为近两年来购车热度增长最快的三个品牌。

新能源方面,2021年国内新能源乘用车零售总销量达298.9万台,同比增长169.1%。新能源二手车市场规模仅为4%,较2019年提升2.5倍,仍与传统燃油二手车规模存在较大差距。当前,新能源二手车保值率偏低是新能源二手车规模扩张缓慢的根本原因。

《报告》指出,主流传统能源二手车3年期保值率依然维持在50%-70%。相比二手燃油车而言,新能源二手车整体1年期保值率相差6.9%,3年期差距5.3%。随着行业发展,新能源汽车技术、智能化、电池密度等不断提高,新能源二手车保值率已经有所转好。

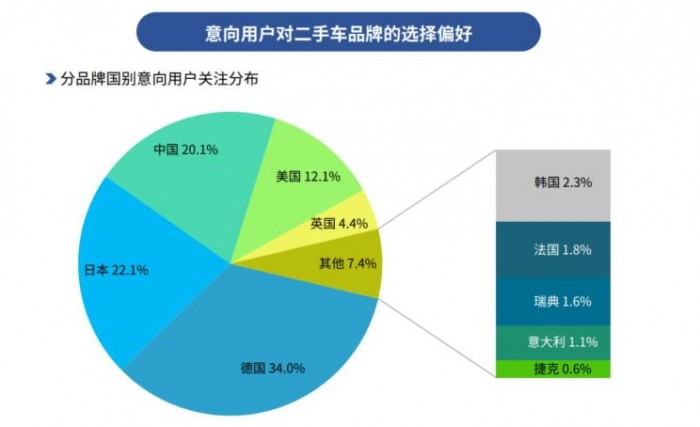

德、日、中成为二手车消费者关注度前三名

德系、日系以及中国品牌是二手车市场需求的主旋律,关注度位于市场前三。

《报告》显示,上述三个国别选择率超过7成。此前一度被中国消费者青睐的韩国品牌,近年来受自身品牌力下降等因素,仅有2.3%的选择率。

在新车市场上,中国品牌逐渐开辟出自己的新天地,但二手车市场,最受关注的依然是传统强势品牌,也就是市场保有量相对较高的品牌。在最受意向用户关注的前10品牌中,大众、奔驰、丰田位列前三,比亚迪位列第10,成为唯一入榜的中国品牌。

与保值率展现出的市场格局类似,当前国内车主在车系选择上,选择中国品牌的车主更关注SUV,选择海外主流品牌的车主更关注中型车,而选择豪华品牌的车主更倾向于中大型车。

另外,二手车市场呈现出对3年内准新车更偏爱的趋势,而车主也愿意为此付出更大的购车成本。此前最受关注的则是3-5年期车龄的二手车。这意味着,二手车在零售端已经不再是代步、练手等刚需单一用途用户的选择,优质车况、低折损成为消费者购车的首要因素。

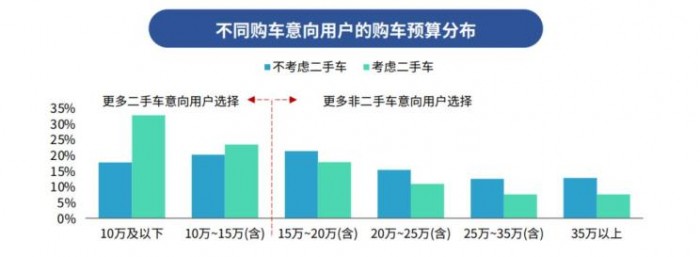

《报告》显示,购车预算15万元以下区间的消费者,旧车购车意向要高于新车。同时,首次购买二手车的消费者中,49.7%的人群消费预算不足10万,而换购车主更偏爱高价车。

与以往不同,近年来年轻群体成为二手车消费主力人群。《报告》指出,超50%的90后用户选择二手车的首要原因为购车预算有限。相较于新车,同等价位的二手车选择空间更大,更能满足年轻群体个性化的消费需求。

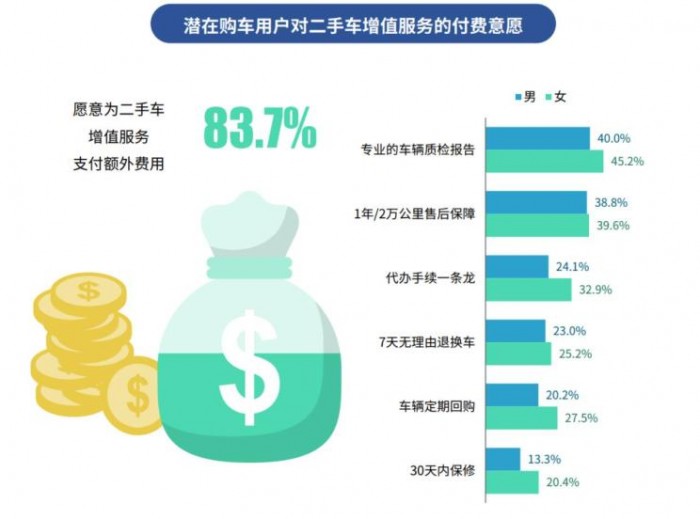

去年,还有一个突出变化值得关注。目前已经有超过八成的用户愿意为二手车增值服务额外支付费用。从服务种类来看,检车报告与售后保障是消费者关注的首选,而主机厂热衷推广的“无理由退车”、“定期(或保值)回购”并不被大多数消费者买单。

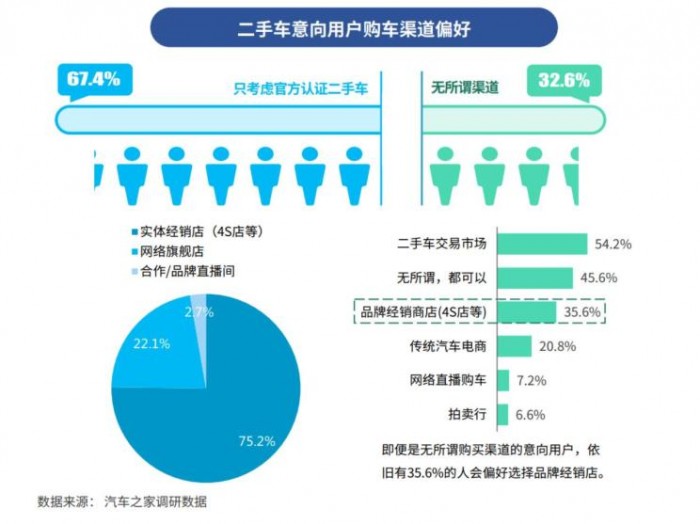

从二手车消费渠道来看,“官方认证二手车”逐渐成为潜在消费者最重要的选择,但落地情况与意向不符。消费者对“官方认证二手车”的购车意愿超6成,但官方认证二手车实际交易量仅为市场总量的10%。新兴的直播销售渠道开始崭露头角,但市场份额并不突出。

在拒绝二手车的消费者中,62.5%的群体对车况不透明的事故车仍然感到忌惮。而价格混乱、购车流程复杂、隐性消费过多等因素,仍困扰着二手车行业的发展。

2022年,中国汽车市场将进入曾换购的高峰期,盘活二手车市场也是拉动整个汽车行业发展的关键。而2000万辆的二手车交易规模或将在2022年实现突破。汽车之家二手车以及汽车之家研究院将继续发挥自身在数字化能力和数据资源方面的优势,全力、持续地为二手车行业发展赋能。