国新办10月21日就2021年三季度银行业保险业数据信息暨监管重点工作有关情况举行了发布会。会上,银保监会政策研究局负责人叶燕斐介绍了车险综合改革落地一年取得的成果。

一是保费支出明显降低,消费者获得感显著提高。截至9月底,车辆平均所缴保费2763元,较去年改革前降低21%,87%的消费者保费支出下降。据测算,改革以来,累计为我国车险消费者减少支出超过2000亿元。商业车险平均无赔款优待系数由改革前的0.789下降至0.754。

二是费用水平大幅度下降,车险市场秩序明显好转。截至9月底,全国车险综合费用率为27.8%,同比下降13.5个百分点,其中车险手续费率8.4%,同比下降7.2个百分点。车险业务及管理费用率19.8%,同比下降7.1个百分点。

三是风险保障程度显著提高,社会治理功能有效发挥。截至9月底,在交强险保额大幅上调的基础上,商业第三者责任险平均保额提升61万元,达到150万元。其中,保额100万元及以上的保单占比达到93%。商业险的投保率由改革前的80%上升至87%。

四是赔付水平大幅提升,行业整体业务结构显著优化。截至9月底,车险综合赔付率由改革前的56.9%上升至73.2%。

同时,叶燕斐表示,银保监会将适时推出新能源汽车保险。

此前,中国保险行业协会曾发布《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》,向社会公开征求新能源汽车保险的意见。从意见内容看,对于新能源汽车保险的保障对象、保障范围以及新能源车的折旧率和针对新能源汽车特有的附加险都有明确提及,并且新能源汽车专属费率也在拟定之中。

新能源汽车保险的出台,将给车险市场带来更多的想象空间。并且随着车险改革的深化,叶燕斐也指出,要进一步提高车险业务的线上化、智慧化水平,促进车险的高质量发展。

可以预见,依靠保险科技的力量完成数字化转型,是众多车险兼业代理机构能够持续发展的重中之重。和传统保险中介有所不同,对于车险兼业代理机构来说,车险不是他们的主营业务,但是车险承担的却是维持存量客户,拓展潜在客户的重要任务。迈不过数字化转型的门槛,不能形成数字化经营能力的机构将脱离行业发展的轨迹。

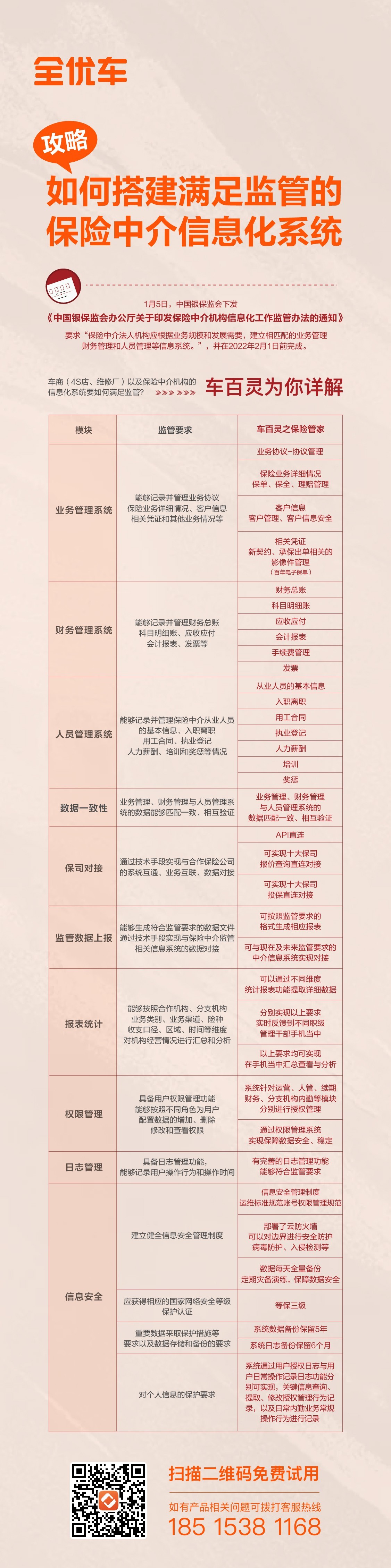

根据银保监会的要求,保险中介机构须在明年1月31日前完成信息化系统的建设,否则将不能经营保险中介业务。距离政策红线到期还有不到100天,全优车旗下的车百灵之保险管家面向车商量身定制,支持新能源车险业务的同时,满足监管要求并兼顾智能查询报价、出单、非车险业务、1小时极速交付等需求,可以帮助还没做好准备的车险兼业代理机构抓住数字化转型的窗口期。助力车商激活存量市场。